Wie geht es und welche Effekte bringt dies?

Grundsätzlich gibt es seit einigen Jahren einen Trend zur Auslagerung von Versorgungsvermögen auf eine Treuhand (Contractual Trust Arrangements „CTA"). Mit dieser Gestaltung wird – neben weiteren Zielen – eine Bilanzverkürzung durch Saldierung der Pensionsverpflichtungen mit dem Versorgungsvermögen angestrebt.

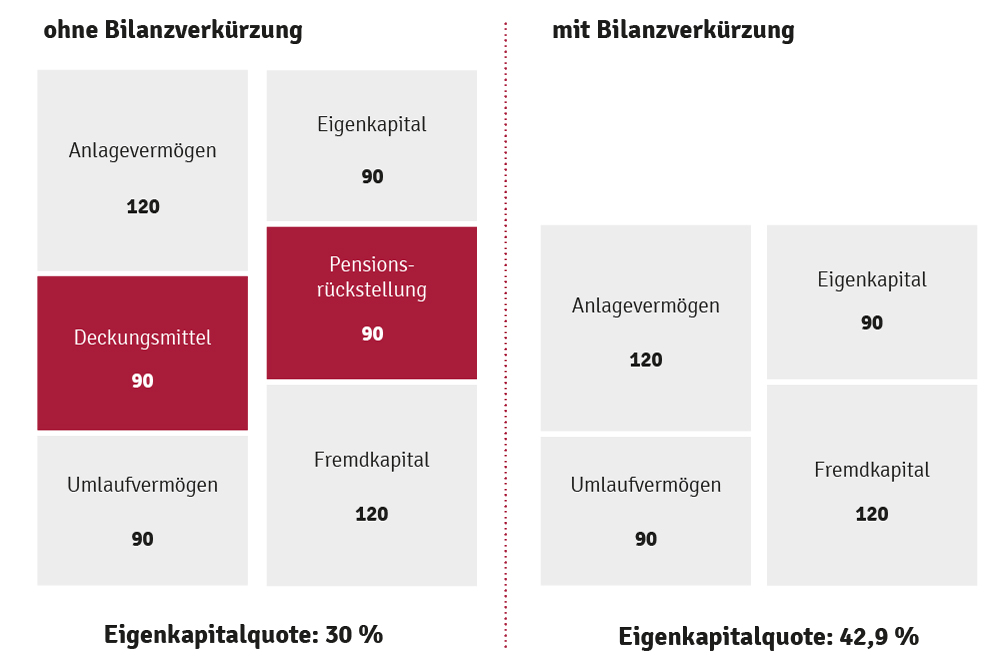

War früher eine Bilanzverkürzung nur nach internationaler Rechnungslegung (bei Vorliegen von „plan assets" nach IAS 19.7) möglich, wurde mit dem BilMoG nun auch eine Regelung für die deutsche Handelsbilanz eingeführt. Abweichend vom generellen Verrechnungsverbot für Aktiva und Passive sind Vermögensgegenstände, die dem Zugriff aller übrigen Gläubiger entzogen sind und ausschließlich der Erfüllung von Schulden aus Altersversorgungsverpflichtungen oder vergleichbaren langfristig fälligen Verpflichtungen dienen, mit diesen Schulden zu verrechnen (§ 246 Abs. 2 Satz 2 Halbsatz 1 HGB). Die Voraussetzungen für das Vorliegen von Deckungsvermögen sind nicht vollständig deckungsgleich mit den Anforderungen an „plan assets" nach IAS 19.7. Insbesondere ist für Deckungsvermögen keine vom Bilanzierenden rechtlich unabhängige Einheit (also kein CTA) erforderlich, die ausschließlich besteht, um Altersversorgungsleistungen oder vergleichbare langfristig fällige Leistungen zu finanzieren. Ferner besteht handelsrechtlich kein Ausschluss von konzerninternen (verpfändeten) Rückdeckungsversicherungen vom Saldierungsgebot (IDW RS HFA 30 Rdn. 30 vom 09. September 2010).

Wenn ein konkretes qualifiziertes Versorgungsvermögen (Deckungsvermögen nach § 246 Abs. 2 Satz 2 Halbsatz 1 HGB oder „plan assets" nach IAS 19.7) vorliegt, so ist eine Saldierung des Aktivpostens mit dem Passivposten „Pensionsrückstellung" vorgeschrieben, wodurch sich eine Verkürzung der Bilanz mit den entsprechenden Auswirkungen auf bestimmte Bilanzkennziffern ergibt, z. B. erhöht sich die Eigenkapitalquote.

Auswirkungen auf bestimmte Bilanzkennziffern

Zusammen mit der Eigenkapitalquote ist der Verschuldungsgrad (Gearing) eine wichtige Kennzahl. Das Gearing verschlechtert sich, wenn Pensionsverpflichtungen in der Bilanz den Finanzschulden zugerechnet werden. Hierzu ist aber anzumerken, dass Pensionsverpflichtungen zwar grundsätzlich Fremdkapital sind, allerdings Fremdkapital besonderer Art, denn die Mittel werden dem Unternehmen nicht von außen wie bei einer Kreditaufnahme („fremd") zugeführt, sondern im Unternehmen während der Aktivitätszeit der Pensionsberechtigten erwirtschaftet. Die Konditionen dieses „Kredits" sind über die gesamte Laufzeit relativ stabil und die Tilgungsdauer ist extrem lang (im Durchschnitt 3 bis 4 Jahrzente). Die Gläubiger (Arbeitnehmer/Rentner) haben keinen Einfluss auf die Geschäftspolitik mit Verweis auf die Fremdkapitalgabe. Sie können auch keine Sondertilgung verlangen oder den „Kredit" vorzeitig kündigen. Hieraus resultiert eine Unabhängigkeit vom Kapitalmarkt und Kreditgebern. Bei der Prüfung der Angemessenheit der Gesamtverschuldung anhand des Verschuldungsgrades ist also unbedingt der besondere Charakter der Pensionsrückstellung als sehr langfristiges Fremdkapital zu berücksichtigen. Eine unreflektierte Gleichbehandlung von Pensionsrückstellungen mit anderweitigem Fremdkapital ist von daher nicht sachgerecht, weil es keine sonstige derart langfristige Darlehensgewährung mit stabilen Konditionen gibt und das Unternehmen weder einen Mittelentzug noch eine Verschlechterung der Finanzierung befürchten muss. [1]

Egal, welche Motive auch immer vorliegen, um eine Bilanzverkürzung zu erreichen, so wird diese alleine sicher noch nicht den Anforderungen an ein professionelles Asset-Liability-Mangement unter Berücksichtigung von Risiko- und Cash-Flow-Anforderungen des betrieblichen Versorgungswerkes gerecht.

[1] Stellungnahme der Arbeitsgemeinschaft für betriebliche Altersversorgung e.V. vom 20.03.2003